はじめてお金を借りたい、安心できるところからお金を借りたいと思った時、最初に思いつくのがアコムではないでしょうか。

アコムからお金を借りる際には、審査を受ける必要があります。

審査と聞くと、何を調べられるのか恐いと思ってしまう人もいるでしょう。

この記事では審査が必要な理由からアコムの審査方法、審査落ちした場合の対策まで解説していきます。

- 審査が必要なの理由は法律で規定されているため

- アコムで借りるメリットは審査の早さなど3点

- アコムで借りるデメリットは金利の高さと専業主婦は借り入れ出来ない

- アコムの審査は甘いとはいえない

- アコムの審査基準は年齢と返済能力の有無

- アコムの審査時間は9:00~21:00早めに申し込むと余裕をもって審査できる

- 審査に落ちたら生活環境を見直そう

まず借り入れの際、なぜ審査が必要になるのか見ていきましょう。

審査が必要な理由は法律で規定されているため

アコムに限らず貸金業者からお金を借りるためには、どうしても審査が必要となります。

貸金業者は貸金業法という法律のもと、業務をしなければなりません。

貸金業法の十三条には、お金を借りる人の返済能力の調査をしなければならないと明文があります。

そのため、すべての貸金業者はお金を貸す際に審査を行うのです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法 | e-Gov法令検索

もし、貸付の際に審査を行わない会社があるとすれば、それは法律を無視する違反業者です。

審査がないからすぐに借りられると思い、安易に手を出さないようにしましょう。

法外な利息を払う事になってしまい、トラブルの原因となります。

お金を借りる際は、信用のある貸金業者の選択が大切です。

アコムで借りるメリットは審査の早さなど3点

アコムといえば、「初めてのアコム」のキャッチフレーズで有名な大手の貸金業者です。

親会社は三菱UFJフィナンシャルグループで、後ろ盾もしっかりしています。

利用者も2022年10月現在で150万人と多くの人が利用しているため、まさに初めてお金を借りるという人にふさわしい会社といえます。

アコムでは初めてでも利用できるよう、借りやすいサービスを展開中です。

その中でも、特にメリットと感じるのは以下の3点。

- 30日金利0円サービス

- 最短30分で審査完了

- 使えるATMが多い

参照:会社概要|企業情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

以下、詳しくメリットの3点を解説をします。

30日金利0円サービスは利息負担を抑えられる

アコムでは初めて借り入れする人を対象に、契約日の翌日から30日間金利0円となるサービスです。

借りてから30日の間に返せた場合に利息分を払わなくて良いのは、とても嬉しいサービスといえます。

ただし契約当日は0円の対象にならない事、借り入れ日ではなく契約日の翌日から30日間という点には注意が必要であり、即日の融資には利息が発生します。

さらに契約してから10日後にお金を借りた場合、金利0円が適用されるのは20日間となります。

サービスを最大限活用したい場合は、前日に契約をして翌日に借り入れする方法を選択しましょう。

参照:30日間金利0円サービス

最短30分で審査完了

アコムは審査スピードが早く、最短30分で審査が終了するため、即日融資にも対応できます。

銀行系のカードローンは審査に数日かかる場合が多いので、なるべく早く借り入れしたい人にアコムはとても適しています。

なお、郵送による申し込み方法は30分審査には対応していません。

参照:【アコム公式】お急ぎでお金を借りたいお客さま|最短即日融資

使えるATMが多い

アコムのATMは提携ATMを含めて全国に5万機以上あります。

三菱UFJのATMで使えるのはもちろん、セブン銀行やイオン銀行でも使用可能です。

コンビニATMや一部の地方銀行ATMでも利用できるなど、使い勝手の良さも魅力といえます。

これだけ広いATMの展開から、借り入れ場所が近くになくて借り入れができない状況は少なそうです。

メリットも多いのですが、デメリットもあります。

参照:【アコム公式】利用できるコンビニ・金融機関ATM (提携ATM)

アコムで借りるデメリットは金利の高さと専業主婦は借り入れ出来ない点

一方アコムは、金利をなるべく抑えたいと思っている人と専業主婦には向きません。

まずアコムの借り入れ金利ですが、上限が18%と銀行系カードローンと比べると高めです。

すぐに借り入れをしたい人でない限り、銀行系のカードローンの方が低い利率で借りられます。

借入金利表

| 会社名 | 借入利率 |

|---|---|

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| プロミス | 4.5%~17.8% |

| 三菱UFJ銀行カードローン バンクイック | 1.8%~14.6% |

| 三井住友カード カードローン | 1.5%~15.0% |

| みずほ銀行カードローン | 2.0%~14.0% |

また、アコムでは、専業主婦は申し込みが出来ません。

専業主婦が借り入れを行う場合は、配偶者貸付を行っているカードローン会社を探す必要があります。

配偶者貸付とは、借り入れ本人に収入がなくても、配偶者に安定的な収入がある場合借り入れができることをいいます。

銀行系カードローンの中には、配偶者貸し付けを行っているサービスもあります。

専業主婦で借り入れを行いたい人は、専業主婦でも申し込みができるカードローンを利用しましょう。

メリットとデメリットが分かったところで、次は審査通過率をみて審査が通りやすいかをみていきます。

アイフル最大30日間利息0円サービス

もしものときに、すぐに借りれるカードローン。|三井住友カード カードローン

アコムの審査は甘いとは言えない

アコムの審査は決して甘いとは言い切れず、そもそも審査が甘い会社はありません。

アコムの審査通過率は2022年3月決算時点で42.1%と一見高く見えますが、反対に半数以上の人が審査に落ちている事になります。

さらに下記の表からも分かる通り、2022年4月〜9月までの審査通過率は40%を切っています。

しかし、下記の表を見ると、アコムは大手の中でも審査通過率が高いのがわかります。

審査基準さえしっかりとクリアできていると、決して審査が通らないことはありません。

各貸金業者の審査通過率

| 会社名 | 4月(%) | 5月(%) | 6月(%) | 7月(%) | 8月(%) | 9月(%) | 10月(%) |

|---|---|---|---|---|---|---|---|

| アコム | 37.1 | 39.9 | 38.4 | 35.9 | 38.8 | 39.6 | 40.5 |

| プロミス | 37.1 | 36.7 | 36.3 | 35.1 | 39.0 | 40.9 | 41.5 |

| アイフル | 29.4 | 29.5 | 29.8 | 32.2 | 33.0 | 36.9 | 35.2 |

| レイクALSA* | 36.1 | 34.9 | 32.6 |

*レイクALSAは3ヶ月ごとのデータ集計

参照:2022年9月末 As of September 30, 2022 アコム株式会社 ACOM CO., LTD.

SMBC月次データ|当社について

新生銀行(東証: 8303) Shinsei Bank (TSE)

では、どうしてアコムの審査が通りやすいと言われているのか、みてみましょう。

アコムの審査基準は年齢と返済能力の有無

アコムで審査する際の基準は2つあります。

- 年齢

- 安定収入と返済能力の有無

年齢は18歳〜72歳までとなっており、高校生は申し込みできません。

大学生となり、一定の収入が確保出来た場合、申し込み可能となっています。

上限は72歳までとなっており、それ以上の年齢の人はアコムでは借り入れができません。

基準内の年齢になると必ず借り入れできるわけではなく、2つめの安定収入と返済能力の基準もクリアしなくてはいけません。

こちらは法律で規定されているため、審査のかなり重要な部分となります。

何をもって安定収入と返済能力があると判断しているかについては、下記の項目を見て総合的に判断しています。

- 収入

- 他社からの借り入れ状況

- 信用情報

以下、1つずつ詳しく審査項目を解説します。

収入は毎月安定的に入ると審査に通りやすい

収入の項目を通過するには、安定的に収入を維持出来ていると大丈夫な場合が多く、年収が少ない人でも借り入れには問題ないとされています。

反対に年収は高くても、月によってバラつきがあり、無収入の月があると審査に通らない場合もあります。

少なくても毎月安定的な収入の有無が重要となっているようです。

正社員のみという規定もないので派遣社員、アルバイト、パートの方でも借り入れは可能です。

安定的な収入によって、日本国籍ではない人もアコムでお金を借りられます。

反対に、無職や専業主婦(夫)のように、本人に収入源がない場合には、借り入れは出来ません。

生活保護受給者は、アコムでは借り入れできません。

信用情報には生活保護の受給履歴は載らないため、審査の際申告しなければ、審査が通る可能性もあります。

しかし、ケースワーカーにバレてしまうと最悪生活保護受給を打ち切られてしまう可能性もあるため、絶対しないようにしましょう。

年金を受給している人は、不動産収入など安定収入を得られている場合、借り入れは可能です。

しかし収入が年金のみの人は、借り入れは出来ません。

他社からの借り入れ状況は総量規制より多いと審査に通らない

他社の借り入れ状況は総量規制にかかわるため、最も厳しくチェックされます。

総量規制とは、借り入れを行う人の年収1/3を超える貸し付けはできないという決まりです。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

引用:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】

例えば年収300万円の人が150万を借りようとすると、年収の1/3を超えているため、借り入れは出来ません。

他の会社で借り入れを行っている場合も、すべてあわせて合算されます。

他で借り入れを行っている人は、借りたい金額が収入の1/3を超えないか、適切に確認して申し込みをしましょう。

信用情報で過去の支払い遅延等があると審査に通りにくい

信用情報とは、個人のクレジットやローン契約の内容や利用残高、利用状況等の情報のことをいいます。

信用情報機関という組織が信用情報を管理しており、アコムは借り入れの申し込みが入ると、この信用情報に借り入れしたい人の信用情報を照会します。

ここでは過去5年間の本人の情報、契約内容の情報、支払い状況の情報がすべて入っています。

ここで申し込み内容との相違点、過去の支払い遅延等がないかを確認します。

アコムでは以上の項目を審査して借り入れ可能かを判断しています。

すべてクリアすると審査完了となり、契約完了後借り入れが出来るようになります。

審査の時にもう一つ気になるのが在籍確認ですが、アコムでは在籍確認をしているのか、みていきましょう。

必要書類を提出すると在籍確認なく審査が行える

現在アコムでは基本的に、在籍確認をしていません。

本人確認書類、保険証、給与証明書の直近2ヶ月分を提出によって在籍確認をせずに審査が行われます。

社会保険に入っていない場合は電話での在籍確認があるようですが、電話相談により最大限配慮を受けられます。

アコムの審査基準、在籍確認が分かったので次は審査時間を解説していきます。

アコムの審査時間は9:00~21:00早めに申し込むと余裕をもって審査できる

アコムの審査時間は、9:00〜21:00となっています。

土日も同時間で審査が行われているため、平日は仕事で申し込みができない人でも問題なく審査を受けられます。

申し込んでも上記時間外では、翌日の審査となってしまいます。

即日融資を希望している場合、21時までには審査申し込みを完了させましょう。

審査は平日・土日を問わず行われていますが、店舗は土日空いていません。

土日に申し込みをしたい人は、インターネットや電話、自動契約機で申し込みをしましょう。

アコム申し込み時間

| 申し込み時間 | 土日 | |

|---|---|---|

| インターネット | 24時間 | 〇 |

| 自動契約機 | 9:00~21:00 | 〇(除く年末年始) |

| 店舗 | 9:30~18:00 | × |

| 電話 | 24時間 | 〇 |

審査に申し込む際に、必要となる書類があります。

審査に必要な書類は本人確認書類と収入証明書

必要書類が揃っていないと審査を受けられないため、すべて揃えてから申し込みを行ってください。

必要書類は以下の通りです。

- 本人確認書類

- 収入証明書*

*収入証明書は該当の人のみ

本人確認書類は以下のいずれかとなります。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

保険証の場合、1点だけでは確認書類にならないため、必ず補完書類を用意しましょう。

- 住民票の写し

- 公共料金の領収書

なお、どちらも発行から6ヶ月以内のものを用意しましょう。

収入証明書は以下に該当する人は提出が必要です。

- 50万円以上の借り入れを希望する場合

- 他社含めて100万円以上の借り入れになる場合

例えば他社で60万円すでに借り入れをしている場合、アコムでは40万円の借り入れ希望をしても、収入証明書が必要となります。

収入証明書は次の4点です。

- 源泉徴収票

- 納税通知書

- 所得証明書

- 給与証明書

源泉徴収票、納税通知書、所得証明書は最新年度のものを用意しましょう。

給与証明書は、直近2ヶ月分を用意してください。

必要書類が揃ったら、実際に申し込みをしていく流れとなっています。

申し込み方法が4つありますので、それぞれの手続き方法を紹介します。

アコムの審査における4つの申し込み方法を紹介

申し込みの際は、以下の申し込み方法の中から1つを選択して申し込みを行ってください。

- インターネット

- 店舗・自動契約機

- 電話

- 郵送

インターネットと電話での申し込みは24時間どこからでも申し込み可能のため、日中働いて店舗や自動契約機が閉まる前までにいけない人に利点があります。

店舗、自動契約機はその場で審査結果が分かるため、すぐに審査結果が知りたいという人に適してます。

郵送は詳しい資料を見て、しっかり考えてから申し込みたい人向けです。

以下、詳しく申し込みの流れを解説します。

インターネットでの申し込みは公式サイトからいつでも行える

- アコム公式サイトにて必要事項を記入

- 必要書類をアップロード

- 審査

- メールにて審査結果が来る

- メールのURLをクリックして契約内容に同意したら契約

- 指定銀行に振込

- 後日アコムカードを郵送または店舗・自動契約機で受け取り*

*アコムカードは発行しない事も可能

審査が終了次第、結果はメールで届きます。

よくあるトラブルとして審査結果のメールが届かないことがありますが、その場合の対応としては以下の通りです。

- 迷惑メールフォルダを確認

- フリーコールから審査結果を確認

特に迷惑メールフォルダに入っている事が多いので、まずはフォルダを確認してください。

それでも来ていない場合は、フリーコールに電話をすると教えてくれます。

店舗・自動契約機での申し込みはその場で審査結果が分かる

- 店舗又は自動契約機へいく

- 必要事項を記入

- 必要書類を提出

- 審査

- その場で審査結果を確認

- 契約内容に同意して契約

- その場でATMにて借り入れ

店舗・自動契約機の場合、審査はその場で分かります。カードもその場で発行されるのですぐにATMで手続きできます。

ただ、上の表でもお伝えしましたが店舗と自動契約機は時間によっては閉まっていて申し込みができないことがあります。

会社勤めなどでどうしても21時までにいけない場合はインターネットか郵送で申し込みをしましょう。

電話での申し込みは審査前に相談ができる

- フリーコール 0120-07-1000 に電話をする

- 必要書類の提出

- 審査

- 電話で審査結果がくる

- 契約内容に同意して契約

- 指定銀行に振り込み

- 後日アコムカードを店舗・自動契約機か郵送で受け取り

必要書類の提出方法はスマホアプリ、Web、店舗、自動契約機になります。近くに店舗や自動契約機がない場合はアプリやWebから必要書類を提出しましょう。

郵送での申し込みは詳しい書類を見てから判断できる

- フリーコール 0120-07-1000 に電話

- 申し込み書類が届いたら記入し必要書類の写しを添付して返送

- 電話にて審査結果がくる

- 電話口で契約内容に同意し契約完了

- 後日カードが郵送にて送られてくる

- 近くのATMで借り入れ

郵送の場合すべての過程でタイムロスが発生します。

電話をしてからカードを受け取るまで何週間もかかってしまうため、即日や近々に借り入れを行いたい場合には向かない方法です。

ゆっくりと時間をかけて考えたい人は郵送で申し込みましょう。

契約が完了したら、いよいよ借り入れが可能となります。

お金を振り込んでもらう場合は、銀行と時間によって入金時間が変わります。

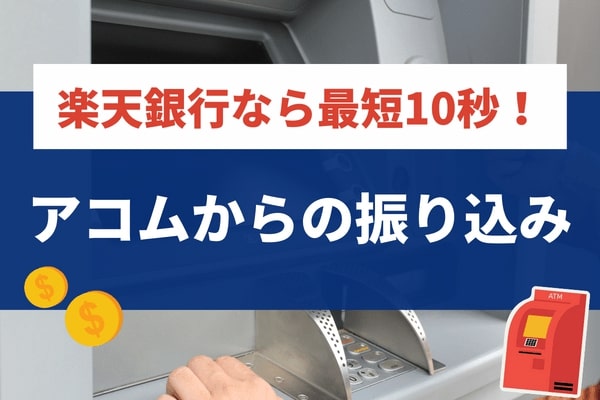

アコムからの振り込みは銀行により対応が変わる

アコムでは契約完了後、ATMか銀行を指定して入金をしてもらえますが、銀行によっては振り込み時間が変わってきます。

楽天銀行のみ、どの曜日でも最短10秒で振込を実施してくれます。

とにかくすぐに振込をしてほしい、深夜帯のみ手続き可能な人は事前に楽天銀行の口座開設を済ませ、振り込んでもらうと良いでしょう。

楽天銀行を持っていないという人でも、平日の営業時間内であれば大体1分前後で振込が完了します。

急いでいない人は、今自分が持っている銀行に振り込んでもらうのが手間がかかりません。

| 振込銀行 | 受付曜日 | 受付時間 | 振込目安 |

|---|---|---|---|

| 楽天銀行 | 全曜日 | 00:10~23:49 | 最短10秒 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 月曜 | 00:10~8:59 | 当日9:30頃頃 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 月曜 | 9:00~23:49 | 受付完了後約1分 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 火曜~金曜 | 00:10~23:49 | 受付完了後約1分 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 土日祝日 | 00:10~8:59 | 当日9:30頃 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 土日祝日 | 9:00~19:59 | 受付完了後約1分 |

| 三菱UFJ銀行三井住友銀行ゆうちょ銀行みずほ銀行 | 土日祝日 | 20:00~23:49 | 翌日9:30頃頃 |

| モアタイム実施金融機関 | 月曜~金曜 | 00:10~8:59 | 当日9:30頃 |

| モアタイム実施金融機関 | 月曜~金曜 | 9:00~17:29 | 受付完了後約1分 |

| モアタイム実施金融機関 | 月曜~金曜 | 17:30~23:49 | 翌営業日の9:30頃 |

| モアタイム実施金融機関 | 土日祝日 | 00:10~23:49 | 翌営業日の9:30頃 |

| その他金融機関 | 月曜~金曜 | 00:10~8:59 | 当日9:30頃 |

| その他金融機関 | 月曜~金曜 | 9:00~14:29 | 受付完了後約1分 |

| その他金融機関 | 月曜~金曜 | 14:30~23:49 | 翌営業日9:30頃 |

| その他金融機関 | 土日祝日 | 00:10~23:49 | 翌営業日9:30頃 |

参考:【アコム公式】振込実施時間拡大(モアタイム)金融機関一覧

ここから、審査に落ちてしまった時はどうすべきか、最後に見ていきましょう。

審査に落ちたら生活環境を見直そう

アコムで審査に落ちた場合の理由は、公開されていません。

記入ミスをしてしまった場合は、再度の申し込みにより審査に通る可能性もありますが、その他の場合には何が審査落ちの原因か分からなく困ってしまう人もいるかと思います。

その際、他社で申し込みをするのも方法の一つではありますが、審査は必ずあります。

毎回審査結果をドキドキしながら待つよりも、生活環境を変えて安心して借り入れできる状況を作る方が効果的です。

例えば下記のように環境を変えてみると、審査に通る可能性が上がります。

- 派遣会社に登録して派遣してもらい固定の雇用先をつける

- 他社の借り入れを完済してから申し込む

- 何社も借り入れの申し込みをしない

- 過去に延滞してしまったら借り入れを控える

生活環境を改善して安心して返済ができる環境の整備により、審査にも通りやすくなるでしょう。