お金をできるだけ低金利で借りたい方は、公的融資制度の活用を検討してみてはいかがでしょうか。

公的融資制度は、国や自治体からお金を借りるため、消費者金融や銀行のカードローンと比較して金利を低く抑えられます。

この記事では、お金を借りたい目的に合わせて、公的融資制度の種類と詳細についてわかりやすく解説しています。

お金を低金利で借りたい方は、参考にしてみてください。

- 公的融資制度の活用で、お金を無利子から最大3.0%の低金利で借りられる

- カードローンの無利息期間内にお金を返済すると、金利がかからない

お金を借りるなら公的融資制度を活用しよう

公的融資制度とは、生活するにあたり経済的に困っている方がお金を借りられるようにした制度です。

公的融資制度は、国や自治体によって運営されており、以下のような特徴があります。

公的融資制度は無利子または超低金利である

公的融資制度を活用してお金を借りるときにかかる金利は、無利子または超低金利です。

具体的な金利としては、年0〜1.5%程度が目安となります。消費者金融やカードローンの金利と比べると、非常に低いことが分かります。

公的融資制度の種類は豊富にある

公的融資制度は、お金を借りる目的に合わせて種類が豊富にあります。お金を借りる目的別に分けると以下のような制度が用意されています。

| 生活資金 | 生活福祉資金貸付制度 |

|---|---|

| 教育資金 | 教育一般貸付 |

| 事業資金 | 日本政策金融公庫の一般貸付商工会議所のマル経融資 |

生活福祉資金貸付制度は、低所得者や障害者、高齢者の生活を支援するために用意されている貸付制度です。

お金を借りる方の生活の立て直しと経済的な自立を目的としていることから、金利は非常に低く設定されています。

教育資金には、国の教育ローンと呼ばれる教育一般貸付があります。民間の銀行で提供されている教育ローンと比較すると、教育一般貸付の金利は低くなります。

また、事業資金を借りる公的融資制度には、日本政策金融公庫の一般貸付や商工会議所のマル経融資などがあります。

事業の規模に応じて借りられる金額や期間が異なります。民間の金融機関が提供するビジネスローンと比べて、担保の有無にかかわらず、金利は低くなります。

公的融資制度には、お金を借りる目的に合わせて、さまざまな種類があるのです。

お金は低金利で今すぐ借りられる

お金を低金利でできるだけ早く借りたい場合には、緊急小口資金の活用を検討しましょう。

緊急小口資金とは

緊急小口資金とは、一時的に生活することが困難になった方を対象として、少額のお金を借りられる制度です。

申し込みをしてからお金を借りるまでの期間は、約1〜2週間と非常に短いことが特徴です。金利や金額は、以下のようになっています。

なお、現在は、一時的な休業により収入が減少した方を対象に、貸付上限を20万円以内までとする拡大処置が取られています。

| 金利 | 無利子・不要 |

|---|---|

| 貸付金額上限 | 10万円以内(20万円以内) |

| 償還期限 | 2年以内 |

緊急小口資金の申し込みは各市区町村の社会福祉協議会で行います。お住いの市区町村の社会福祉協議会のホームページを確認し、詳細について問い合わせてみましょう。

生活資金を低金利で借りる方法

生活資金を低金利で借りるには、以下の貸付制度を活用すると良いでしょう。

総合支援資金とは

総合支援資金は、生活を再建するまでの間に必要となる生活費全般のお金を借りられる制度です。

総合支援資金は、全部で3つの種類があります。それぞれの資金において借りたお金の用途は、以下のように定められています。

| 総合支援資金 | 借りたお金の用途 |

|---|---|

| 生活費支援費 | 生活を再建するまでの間、生活費として必要なお金 |

| 住宅入居費 | 敷金や礼金のような賃貸契約を結ぶために必要なお金 |

| 一時生活再建費 | 債務を整理するために必要な経費や滞納している公共料金の立て替え費用など |

また、具体的な金利や借りられる金額、返済期限は以下のようになっています。

| 総合支援資金 | 金利 | 貸付金額上限 | 返済期限 |

|---|---|---|---|

| 生活支援費 | 1.5% | 月15万円以内 | 10年以内 |

| 住宅入居費 | 1.5% | 40万円 | 10年以内 |

| 一時生活再建費 | 1.5% | 60万円 | 10年以内 |

連帯保証人がいる場合には、金利は無利子になります。申し込んでからお金を借りられるまでの期間は、2週間〜1ヶ月程度になるでしょう。

福祉資金とは

福祉資金は、障害者世帯の生活支援を目的とする資金です。福祉資金には、大きく分けて2つの種類があり、資金の目的は以下のように定められています。

| 福祉資金 | 借りたお金の用途 |

|---|---|

| 福祉費 | 病気療養に必要なお金や障害者サービスを受けるために必要なお金など |

| 緊急小口資金 | 一時的に生活することが難しくなったときに借りられるお金 |

また、具体的な金利や金額、返済期限などは以下のようになります。

| 福祉資金 | 金利 | 貸付金額上限 | 返済期限 |

|---|---|---|---|

| 福祉費 | 1.5% | 580万円以内 | 20年以内 |

| 緊急小口資金 | 無利子 | 10万円以内 | 12ヶ月以内 |

連帯保証人がいる場合、金利は無利子になります。福祉費の貸付上限額は580万円となりますが、それぞれの資金の目的によって借りられる金額の目安は異なります。

福祉費の用途別の貸付上限は、以下の通りです。

| 福祉費の用途 | 貸付上限金額 |

| 生活を営むために必要なお金 | 460万円 |

|---|---|

| 技能を習得している間に必要なお金 | 130万円(6ヶ月)220万円(1年程度)400万円(2年程度)580万円(3年以内) |

| 病気の療養および療養期間中に必要なお金 | 170万円(1年以内)230万円(1年6ヶ月以内) |

| 住宅の補修や増改築に必要なお金 | 250万円 |

| 介護・障害サービスを受けるのに必要なお金 | 170万円(1年以内)230万円(1年6ヶ月以内) |

| 冠婚葬祭に必要なお金 | 50万円 |

| 就職や技能習得の支度に必要なお金 | 50万円 |

| 住居の移転や給排水設備の設置に必要なお金 | 50万円 |

| その他日常生活において一時的に必要お金 | 50万円 |

借りるお金を何に使うのか、あらかじめ確認しておく必要があるでしょう。

求職者支援資金融資制度とは

求職者支援資金融資制度は、職業訓練を受講している方のなかでも給付金を支給されている方を対象とする制度です。

職業訓練の受講で受け取る給付金だけでは、生活費を賄えない方はお金を借りられます。具体的な金利や金額などは、以下のようになります。

| 融資制度 | 金利 | 上限金額 | 返済期限 |

| 求職者支援資金 | 3.0% | 受講予定訓練月数×~10万円 | 5年以内10年以内(50万円以上の場合) |

|---|

受講予定訓練月数にかける金額は、職業訓練を受ける受講者の家族構成によって異なります。

単身者の場合には月額5万円、家族がいる場合には月額10万円を上限として、受講予定訓練月数である最大12ヶ月までのお金を借りられます。なお、保証人は不要です。

母子父子寡婦資金とは

母子父子寡婦資金は、20歳未満の子供を扶養している配偶者のいない男女を対象とした貸付制度です。

生活資金の借り入れについては、母子家庭や父子家庭になって7年未満の方を対象としており、生活が安定するまでの間、必要となるお金を借りられます。

母子父子寡婦資金の金利や借入限度額、返済期間は以下の通りです。

男女共同参画局

金利 借入限度額 返済期間 1.0% 月額105,000円(一般)月額141,000円(技能) 技能:20年以内医療または介護:5年以内生活安定貸付:8年以内失業:5年以内

金利は1.0%と低金利ですが、保証人がいる場合には無利子となります。また借入上限額は、技能を習得しているかどうかで月ごとに借りられる金額が変わります。

返済期間については、お金を借りる理由によって異なり、長い期間で技能取得の20年以内、短い期間で失業や医療介護の5年以内と定められています。

母子父子寡婦資金については、生活資金以外にも事業資金や修学資金など、さまざまな資金を借りられます。

そのため、20歳未満の子供を扶養している配偶者のいない方は、そのほかの資金についても低金利で借りられるため、調べてみると良いでしょう。

教育資金を低金利で借りる方法

教育資金を低金利で借りたい場合には、以下の方法があります。

- 生活福祉資金貸付制度の教育支援資金を借りる

- 教育一般貸付(国の教育ローン)を借りる

では、さらに詳しく見ていきましょう。

教育支援資金とは

教育支援資金は、低所得者や障害者、高齢者を対象とした生活福祉資金貸付制度の種類の一つです。

教育支援資金には、お金を借りる目的に応じて二つの種類あります。

- 教育支援費・・・低所得者世帯の子供が高校や大学などに修学するために必要なお金

- 就学支度費・・・低所得者世帯の子供が高校や大学などに入学するために必要なお金

どちらの種類も、低所得者世帯の子供が学校で学ぶために必要なお金となります。金利や貸付限度額、返済期限は以下のように定められています。

| 教育支援資金 | 金利 | 貸付限度額 | 返済期限 |

| 教育支援費 | 無利子 | 月6.5万円以内(進学先による) | 20年以内 |

|---|---|---|---|

| 修学支度費 | 無利子 | 50万円以内 | 20年以内 |

どちらの金利も無利子であり、保証人は不要です。ただし、世帯のうちの誰かが連帯借受人になる必要があります。教育支援費は、進学する学校によって月々に借りられるお金の上限が決まっています。

| 進学先 | 借りられるお金の上限 |

|---|---|

| 高校 | 月3.5万円以内 |

| 高専 | 月6万円以内 |

| 短大 | 月6万円以内 |

| 大学 | 月6.5万円以内 |

ただし、特例としてお金がさらに必要であると認められる場合には、それぞれの上限額の1.5倍までお金を借りられます。

教育一般貸付(国の教育ローン)とは

教育一般貸付は、中学校卒業以上の子供を扶養する保護者を対象とした貸付制度です。教育支援資金よりも幅広い用途に、お金を使えます。

教育一般貸付でお金を借りる場合には、保護者の世帯年収や所得が、定められた上限以内である必要があります。

上限額は子供の人数に応じて、以下のようになっています。

| 子供の人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

上記の上限額以内であれば、教育一般貸付を利用できます。お金を借りた時にかかる金利や借りられる上限金額、返済期限は以下のように定められています。

| 融資制度 | 金利 | 上限金額 | 返済期限 |

|---|---|---|---|

| 教育一般貸付 | 1.66% | 350万円 | 15年以内 |

通常では、上記のように金利は1.66%の固定金利、上限金額は350万円、返済期限は15年までとなります。

しかしながら、お金を借りる方の家族構成や世帯年収によっては、金利や返済期限において優遇を受けられます。

母子家庭/父子家庭

| 金利 | 返済期間 |

|---|---|

| 年1.26% | 18年以内 |

交通遺児家庭

| 金利 | 返済期間 |

| 1.66% | 18年以内 |

子供が3人以上かつ世帯年収500万円以内・世帯年収200万円以内

| 金利 | 返済期間 |

| 1.26% | 18年以内 |

また、子供の通学状況が下記の条件に当てはまるのであれば、上限金額を450万円まで増やせます。

- 自宅外通学

- 修業年限5年以上の大学

- 大学院

- 修業年限3ヶ月以上の海外留学

借りたお金は、高校や大学の入学金や授業料として使えるほか、定期券代やパソコン費用のような教育に関わるものであれば、利用できます。

事業資金を低金利で借りる方法

事業資金を低金利で借りる場合には、以下のような方法があります。

- 日本政策金融公庫の一般貸付

- 商工会議所のマル経融資

では、さらに詳しく見ていきましょう。

日本政策金融公庫の一般貸付

日本政策金融公庫の融資制度は、事業を営んでいて新たにお金を借りたい方を対象にした制度です。

事業の業種や状況によって受けられる融資制度は異なるものの、ほとんどの業種で利用できる融資制度に「一般貸付」があります。

「一般貸付」の金利や融資限度額、返済期間などは以下のように定められています。

| 一般貸付 | 金利 | 融資限度額 | 返済期間 |

|---|---|---|---|

| 運転資金 | 2.06~2.45% | 4,800万円 | 5年以 |

| 設備資金 | 2.06~2.45% | 4,800万円 | 10年以内 |

| 特定設備資金 | 2.06~2.45% | 7,200万円 | 20年以内 |

金利は担保の有無によって変わります。担保がある場合には、金利1.11〜2.10%となり、さらに低金利となります。

事業資金を借りたい方は「一般貸付」を検討してみると良いでしょう。

商工会議所のマル経融資

マル経融資は、小規模事業者の経営を支援することを目的とした制度です。商工会議所の推薦と一定の条件を満たすことで、無担保・無保証でお金を借りられます。

マル経融資の金利や融資限度額、返済期間は以下の通りです。

| マル経融資 | 金利 | 融資限度額 | 返済期間 |

|---|---|---|---|

| 通常枠 | 1.21% | 2,000万円 | 運転資金:7年以内設備資金:10以内 |

| 拡大処置 | 0.31% | 別途1,000万円 | 運転資金:7年以内設備資金:10以内 |

拡大処置とは、通常枠に加えてお金を借りられる処置になります。通常枠の金利は1.21%と低金利ですが、拡大処置については借りてからの3年間は、さらに金利が0.9%下がります。

注意点としては、推薦を受けるまでの条件がやや厳しいことです。マル経融資を受けるにあたり、満たすべき条件は次のようになっています。

- 従業員が20人以下であること

- 直近1年以上商工会議所地区内で事業を行なっていること

- 経営指導を原則6ヶ月以上受けていること

半年以上の経営指導に加えて、直近で1年以上事業を行なっている必要があります。

そのため、創業したばかりの小規模事業者の方は、融資の対象とならないことに注意が必要です。

お金を低金利で今すぐ借りるならカードローンの無利息期間を活用

カードローンの無利息期間を活用すると、金利がかかることなく、お金を即日で借りられます。

公的融資制度は、カードローンと比べて低金利ではありますが、申し込んでからお金を借りるまでに時間がかかります。

お金が今すぐ必要な方は、カードローンの無利息期間を活用しましょう。

無利息期間は30日間

カードローンの種類によりますが、金利のかからない無利息期間はほとんどのカードローンで30日間になります。

30日以内にお金を返済できれば、借りたお金に対して金利はかかりません。ただし、無利息期間内に返済期日が設けれられていることがあります。

30日以内に返済しても、返済期日を過ぎている場合には、無利息期間は終了してしまうことがあるため、注意が必要です。

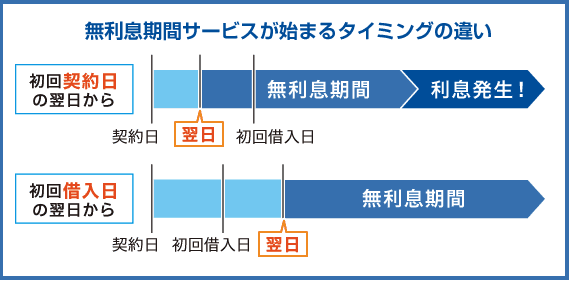

無利息期間が始まるタイミングは二種類ある

無利息期間が始まるタイミングは、「初回契約日の翌日」と「初回借入日の翌日」の二種類あります。どちらのタイミングもカードローンを初回で契約する場合に限定されます。

「初回契約日の翌日」とは、カードローンのサービスを契約した翌日から無利息期間がスタートすることを指します。

そのため、お金を借りたか否かにかかわらず、契約の翌日から無利息期間のカウントが始まります。

一方、「初回借入日の翌日」とは、カードローンで実際にお金を借りた翌日から無利息期間がスタートすることを指します。

この場合には、カードローンを契約したとしても、お金を借りるまでは無利息期間は始まりません。そのため、無利息期間を十分に活用できます。

無利息期間をきちんと活用するためには、タイミングにおける種類うち、「初回借入日の翌日」のカードローンを選ぶと良いでしょう。

無利息期間があるカードローン一覧

無利息期間があるもののうち、おすすめできるカードローンのサービスは以下の通りです。無利息期間や借入限度額、融資時間について詳しく確認してみましょう。

プロミス

| 無利息期間 | 初回借入日の翌日から30日間 |

|---|---|

| 実質年率 | 4.5~17.8% |

| 利用限度額 | 500万円 |

| 融資時間 | 最短30分 |

| 適用条件 | プロミスとの契約が初めての方で、メールアドレスを登録後、Web明細を利用する |

プロミスの無利息期間は30日間です。無利息期間が始まるタイミングは初回借入日であり、お金を借りてから30日以内に返済できれば、金利は0円の低金利になります。

借入金額が50万円以下の場合には、手続きに必要な書類は本人確認書類のみになります。そのため、お金が必要なタイミングですぐに申し込めるでしょう。

レイクALSA

| 無利息期間 | 初回契約日の翌日から60日間 |

|---|---|

| 実質年利 | 4.5~18.0% |

| 利用限度額 | 500万円 |

| 融資時間 | 最短60分(Web) |

| 適用条件 | レイクALSAとの契約が初めての方 |

レイクALSAの無利息期間はWEB限定で60日間、借入金額が5万円までの場合には、180日間です。

無利息期間が始まるタイミングは初回契約時になります。そのため、契約してから無利息期間のカウントが始まります。

レイクALSAは申し込んでからお金を借りるまでが、全てWeb上で完結できます。

アコム

| 無利息期間 | 初回契約日の翌日から30日間 |

|---|---|

| 実質年利 | 3.0%~18.0% |

| 利用限度額 | 800万円 |

| 融資時間 | 最短1時間 |

| 適用条件 | アコムとの契約が初めての方 |

アコムの無利息期間は30日間です。初回契約日の翌日から無利息期間が始まります。利用限度額は最大800万円までと大きく、24時間最短1分から振込キャッシングを利用できます。

7公的融資制度を活用してお金を低金利で借りよう

公的融資制度を活用することでお金を低金利で借りられます。お金を借りる目的に応じて、金利は変わるものの、年利0.0%~3.0%程度が目安になるでしょう。

ただし、公的融資制度はお金を借りるまでに時間がかかります。もし、今すぐにお金を借りたい方は、カードローンの無利息期間の活用を検討してみると良いでしょう。