おまとめローンの審査に通るためには、おまとめローンがどんなものなのか、審査ではどのような点を見られるのかなどを理解しておく必要があります。

おまとめローンの審査について、通るだろうと安易に考えている人もいるかもしれません。

しかし、おまとめローンについての理解が深まれば、おまとめローンの審査の通過が甘くないということが分かるはずです。

本記事ではおまとめローンとはどういうものなのか、審査ではどのようなことに気をつけるとよいのか、おすすめのおまとめローンやおまとめローンの審査に通らなかった場合の対応策まで解説しています。

おまとめローンを検討中の人は理解を深めて、あなたにぴったりのおまとめローンを見つけてみてください。

- おまとめローンとは複数のローンを一本化するため審査に通るのは容易ではない

- おまとめローンのメリットとして月々の返済を減らせる可能性がある

- おまとめローンのデメリットとして総返済額が増えてしまう可能性がある

- おまとめローンの注意点は審査を同時に申し込まない、延滞しない

- おまとめローンの特徴を理解してあなたに合ったものを選択する

- おまとめローンの審査に通らない場合の対策として公的制度を利用する

おまとめローンとは複数のローンを一本化すること

おまとめローンとは複数の金融機関での借入を1つにまとめる商品の通称です。

商品の名前におまとめローンとついていなくても、その商品が他金融機関の借入をまとめられるのであれば、おまとめローンといえます。

銀行のカードローンやフリーローンなども資金使途が自由であるため、おまとめローンといえます。

銀行のカードローンやフリーローンなども資金使途が自由であるため、おまとめローンといえます。

貸金業者は、お金を貸し出すときに契約者の年収の3分の1を超えて貸し出してはいけない「総量規制」という法律があります。

おまとめローンはこの総量規制の対象外となるという特徴があります。

おまとめローンは銀行系と消費者金融系の2種類ある

おまとめローンは、大きく銀行系と消費者金融系の2つに大別可能で、以下の2点において違いがあります。

- 金利

- 審査基準

銀行系のおまとめローンは、消費者金融系と比較すると低く設定されている場合が多いです。

銀行や審査の結果によって異なりますが、高い場合で年率14%後半ほどで借りられます。

その反面、消費者金融系より審査基準は厳しくなります。

消費者金融系のおまとめローンは決して審査が甘いわけではありませんが、銀行と比較すると審査は通りやすく、一方で金利は高く設定されています。

おまとめローンの利用を検討している際、以下のような疑問を持つ人は多いのではないでしょうか。

おまとめローンは誰でも使えるわけではないため勤務形態や収入によっては難しいこともある

- 主婦や学生で収入がなくても借りられるのか

- 勤続年数や年収に条件はあるのか

- 借入の返済を延滞したことがあるが大丈夫か

結論としては、各金融機関は審査基準について明確にしていない部分も多いため、申し込んでみないと分からないといえます。

ただし、おまとめローンは誰でも使えるものではありません。

例えば、学生や主婦などの無収入の人については申込の条件に該当せず、また借入申込の条件として年収で制限をかける金融機関もあります。

申し込みたい金融機関が申し込める人の条件を明示している場合、それに当てはまるのであれば、チャレンジしてみると良いでしょう。

【手順】おまとめローンの借入までを3つのSTEPで解説

おまとめローンを利用したい人が、実際にどのような手続きを行う必要があるのかを解説します。

STEP1おまとめローンへの申込と金融機関による審査

まずは、おまとめローンに申込をする必要があります。

ローンによってWebからの申込が可能なもの、電話での申込が可能なもの、窓口で対面での申込が可能なものなどさまざまなタイプがあります。

ローンの申込自体は、Webや電話であれば15分~30分程度で完了します。

また、申込用紙に記入する場合でも30分~40分ほど時間を確保しているのであれば、その範囲で完了するでしょう。

そのあとは審査が行われますが、審査にかかる期間は金融機関や申込時期などによっても前後し、1週間~10日ほどが目安となります。

STEP2金利や返済額など各種条件の確認と契約

審査が終わり、承認がおりると次は契約の手続きに進みます。

金利がいくらなのか、毎月の返済日や返済額などを確認したうえで、問題なければ契約書を交わすことになります。

審査の承認には60日や半年といったように、有効期間が設けられていることが多いため、承認がおりたら速やかに次の契約手続きまで完了させましょう。

STEP3融資金の振込

契約が完了するとあとはローンが実行され、お金が振り込まれるのを待つのみとなります。

商品によっては、ご自身でATMなどからお金を引き出すタイプもあります。

契約の際に振込がいつになるのか、いつからお金の引き出しができるのかを確認しておきましょう。

おまとめローンのメリットとデメリットを解説

複数のローンを一本化するおまとめローンには、どんなメリットがあるのでしょうか。

さらにメリットだけでなく、おまとめローンのデメリットや注意すべき点についても、しっかりと理解したうえで利用することが大切です。

おまとめローンの3つのメリット

おまとめローンには、以下3つのメリットが挙げられます。

- 毎月の返済額が下がる可能性がある

- 返済日をまとめられる

- 総量規制の対象外である

メリット①金利や毎月の返済額が下がる可能性がある

おまとめローンの利用によって、金利が下がる可能性があります。

金利が下がると総返済額も減らせるため、毎月の返済額も下がる可能性は十分あります。

これがおまとめローンの最大の目的でありメリットです。

おまとめローンの利用によって金利や返済額にどのような変化があるのか、一度確認してみることをおすすめします。

メリット②返済日や返済方法をまとめられる

複数の金融機関で借入をしていると金融機関によって返済日や返済方法に違いがあり、うっかり返済を忘れてしまったり、延滞してしまったりなども問題が起こりえます。

返済日や返済方法をまとめて、返済忘れの防止や、時間の節約などにもつながります。

メリット③総量規制の対象外である

先述のように、貸金業者が契約者の年収の3分1以上の貸し出しは法律により禁止されています。

しかし、おまとめローンの利用によって金利が下がったり返済額が減ったりと契約者にメリットがあるため、おまとめローンについては総量規制の対象外となっています。

そのため、年収の3分の1以上の借入も可能になります。

おまとめローンの5つのデメリット

おまとめローンには以下5つのデメリットが挙げられます。

- 追加の借入ができない可能性が高まる

- 返済総額が増えてしまう可能性がある

- 審査基準が厳しい

- 金利が上がる可能性がある

- 再び複数金融機関での借入をしてしまう

デメリット①追加の借入ができない可能性がある

そもそもおまとめローンの目的は、複数あるローンの一本化によってローンの完済を目指すことにあります。

そのため、おまとめローン専用の商品では、追加の借入を認めていない場合もあります。

デメリット②返済総額が増えてしまう可能性がある

ローンをまとめるときに、月々の返済額を減らそうとすると返済期間を延ばさなければならない場合もありえます。

それによって月々の返済額は少なくなるものの、ローン完済までの期間が長くなると、支払総額としてはおまとめ前よりも多くなってしまう事態も考えられます。

デメリット③審査基準が厳しい

おまとめローンは複数のローンをまとめるため、金額が大きくなる場合が多いはずです。

貸し出す側の金融機関にとっては、高額の融資となるとリスクも高くなるため、慎重な判断をくだすのはごく自然なことでしょう。

デメリット④金利が上がる可能性がある

おまとめローンの商品を利用するからといって、必ずしも金利が下がるわけではありません。

おまとめ前のローン借入時期や、そのときのあなたの資産状況によっては、割安な金利で借りていた場合もあるでしょう。

そのような場合には、おまとめローンの利用によって金利が上がる事態も考えられます。

デメリット⑤再び複数金融機関での借入をしてしまう

おまとめローンを利用して、既存のカードローンなどを返済した場合でも、カードローンの利用枠が残っている場合があります。

それによって、その利用枠の範囲内でお金を借りられるため、再び多重債務者に戻ってしまう可能性があるのです。

おまとめローンの審査で注意すべき3点を解説

おまとめローンの審査に申込をするときは、以下の3点に気をつけましょう。

- 複数の審査に同時に申し込まない

- 既存のローンの返済を延滞しない

- 申込情報は正しく申告する

ポイント①複数の審査に同時に申し込まない

おまとめローンの申し込みの際に、複数の会社に同時に申し込まないように注意しましょう。

各保証会社がどのような審査を行っているのか明らかにはなっていませんが、もし複数のローンに申込をしていることがわかると、承認するにはリスクが高いと判断される可能性があります。

時間はかかりますが、自分に合ったものをまず1つ申し込んでみて、保証がおりなければ次にチャレンジするといった方法が得策です。

ポイント②既存のローンの返済を延滞しない

ローンの申込時に限らず、延滞については保証会社は厳しくチェックします。

あなたに返済能力があるのか、という点でみると、延滞の実績はマイナス評価となってしまいます。

月々の支払日や支払方法を確認のうえ、忘れずに返済しましょう。

ポイント③申込情報は正しく申告する

ローンの申込の際の個人情報や借入状況などは、嘘偽りなく正しい情報で申し込みましょう。

連絡先に誤りがあると、せっかく承認がおりていても借入できないことも考えられます。

他にも、借入状況についても正しく申告していないと、ローンの審査結果に影響を及ぼします。

【厳選】おまとめローン10選の中からあなたに合ったものを選ぶ

おすすめ①アイフルのおまとめMAX/かりかえMAX【消費者金融系】

1つ目のおすすめは、アイフルの「おまとめMAX」と「かりかえMAX」です。

アイフルの利用が初めての人は「かりかえMAX」、過去に利用したことがあったり利用中であったりする場合は「おまとめMAX」を利用できます。

| 金利(年率) | 3.0%~17.5%(実質年率) |

|---|---|

| 限度額 | 1万円~800万円 |

| 返済期間・回数 | 最長10年 |

| 使用使途の制限 | なし |

| 借入条件 | 満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす人 ※「かりかえMAX」についてはアイフルの利用が初めての人 |

| 手続き | WEB完結可能 |

| 公式HP | https://www.aiful.co.jp/borrow/products/combine/ |

アイフルはおまとめの対象が幅広いことが特徴で、銀行ローンやクレジットのリボ払いもおまとめの対象となります。

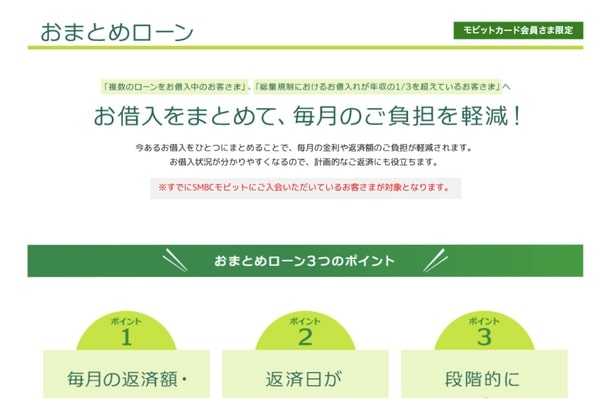

おすすめ②SMBCモビットのおまとめローン【消費者金融系】

2つ目のおすすめは、SMBCモビットの「おまとめローン」です。

SMBCモビットの会員だけが利用できる商品です。

| 金利(年率) | 3.00%~18.00%(実質年率) |

|---|---|

| 限度額 | 500万円 |

| 返済期間・回数 | 最長160回(13年4ヶ月) |

| 使用使途の制限 | 他の貸金業者またはみなし貸金業者からの借入金返済に限る ※銀行のカードローンやクレジットカードのショッピング利用は対象外 |

| 借入条件 | 満年齢20才~65才の安定した収入のある人(当社基準を満たす方) アルバイト、パート、自営業の方も利用可能 |

| 手続き | お電話での申込後、WEBで契約(スマートフォン必須) |

| 公式HP | https://www.mobit.ne.jp/special/omatome/index.html |

SMBCモビットの「おまとめローン」はアルバイトやパート、自営業の人もご利用可能と明記されていることが特徴です。

おすすめ③プロミスのおまとめローン【消費者金融系】

3つ目のおすすめは、プロミスの「おまとめローン」です。

プロミスをすでにご利用中の人も、おまとめローンへの切替が可能です。

| 金利(年率) | 6.3%~17.8%(実質年率) |

|---|---|

| 限度額 | 300万円まで |

| 返済期間・回数 | 最終借入後最長10年・1~120回 |

| 使用使途の制限 | 他の貸金業者からの借入金返済に限る 消費者金融・クレジットカードなどにおける無担保ローン ※銀行のカードローン・クレジットカードのショッピング利用などは除く |

| 借入条件 |

|

| 手続き | 自動契約機・お電話・店頭窓口より申込 自動契約機・店頭窓口・郵送により契約 |

| 公式HP | https://cyber.promise.co.jp/APD03X/APD03X08 |

プロミスの「おまとめローン」も、安定した収入があれば主婦や学生でも申し込めると明記されているところが特徴です。

おすすめ④オリックスクレジットのORIX MONEYおまとめローン【消費者金融系】

4つ目のおすすめは、オリックスクレジットの「ORIX MONEYおまとめローン」です。

高額の借入になると金利を低く抑えられる可能性があります。

| 金利(年率) | 2.9%~17.8%(実質年率) |

|---|---|

| 限度額 | 10万円~500万円 |

| 返済期間・回数 | 1年~8年・12回~96回 |

| 使用使途の制限 | 借換えの対象となる債務は「貸金業者(みなし貸金業者を含む)」からの借入債務 ※銀行、クレジットカードのショッピング等は対象外 |

| 借入条件 |

|

| 手続き | WEB完結 アプリで取引可能 |

| 公式HP | https://www.orixcredit.co.jp/lp/orixmoney/index.html?id=804501A3900006109999&utm_source=affiliate_op&utm_medium=seo&utm_campaign=op&utm_content=anc&_buyer=1502&xfp1_xuid=1502,0,341,xuidx840f9882c3xa69#faq |

オリックスクレジットの「ORIX MONEYおまとめローン」は、最短即日で借入が可能な点が特徴です。

申込の曜日や時間帯によっては翌日以降となる場合もありますが、お急ぎの人にはうれしいサービスです。

おすすめ⑤楽天銀行のスーパーローン【銀行系】

5つ目のおすすめは、楽天銀行の「スーパーローン」です。

内容までは明らかにされていませんが、楽天会員ランクに応じて審査が優遇されるため、普段楽天のサービスをよく使っている人には特におすすめです。

| 金利(年率) | 年1.9%~年14.5% |

|---|---|

| 限度額 | 800万円 ※専業主婦の方は50万円 |

| 契約期間 | 1年(自動更新) |

| 使用使途の制限 | 原則自由(事業性資金を除く) |

| 借入条件 | 以下の全ての条件を満たす人

※2 当行が認めた場合は不要です |

| 手続き | WEB完結 |

| 公式HP | https://www.rakuten-bank.co.jp/loan/cardloan/ |

楽天はキャンペーンを行うことが多く、楽天ポイントが付与されるのが利点です。

さらにネット銀行であるため、一度カードローンの契約を済ませると24時間365日、全国のATMやスマートフォンから利用できます。

おすすめ⑥りそな銀行のりそなプレミアムフリーローン【銀行系】

6つ目のおすすめは、りそな銀行の「りそなプレミアムフリーローン」です。

固定金利のため返済計画が容易で、ローンを計画的に完済したいという人には特におすすめです。

| 金利(年率) | 年6.0%~年14.0%(固定金利) |

|---|---|

| 限度額 | 10万円以上最大500万円 |

| 返済期間・回数 | 1年以上10年以内 |

| 使用使途の制限 | 使いみち自由(事業性資金を除く) |

| 借入条件 | 日本国内にお住まいで、次の条件をすべて満たす個人のお客さま

|

| 手続き | WEB完結 |

| 公式HP | https://www.resonabank.co.jp/kojin/freeloan/landing_c.html |

借入金額が50万円を超える場合には収入証明書(原本)が必要になります。

りそな銀行で住宅ローンを組んでいる場合には金利の優遇があるため、住宅ローンを組んでいる人は検討の価値があります。

おすすめ⑦ソニー銀行のカードローン【銀行系】

7つ目のおすすめは、ソニー銀行の「カードローン」です。

PCやスマートフォンで手続きが完了し、申込だけであれば口座不要で申込ができます。

他にも、外国籍の人でも永住権を持っていれば申込ができると明記されています。

| 金利(年率) | 年2.5%~年13.8% |

|---|---|

| 限度額 | 10万円~800万円 |

| 契約期間 | ご契約から1年(基本は自動更新) |

| 使用使途の制限 | 使いみち自由(事業性資金を除く) |

| 借入条件 | 次の条件をすべて満たすかたに限ります。

|

| 手続き | WEB完結 |

| 公式HP | https://moneykit.net/visitor/loan/ |

月々の返済日を2、7、12、17、22、27の6つの日のいずれかから選択できるため、あなたの都合の良いタイミングの返済日を選べることが特徴です。

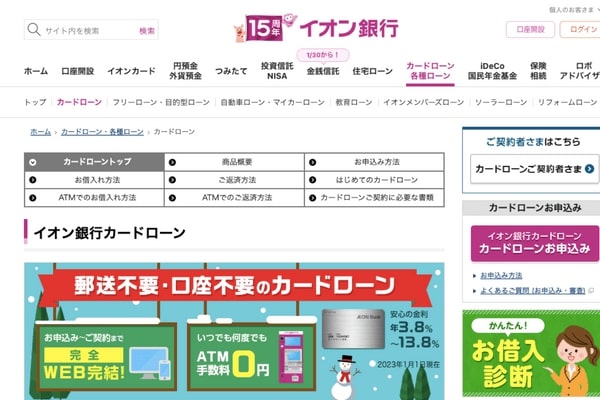

おすすめ⑧イオン銀行カードローン【銀行系】

8つ目のおすすめは、イオン銀行の「カードローン」です。

ご本人に収入がなくても、配偶者に収入があれば、50万円までの申込が可能です。

| 金利(年率) | 年3.8%~年13.8% |

|---|---|

| 限度額 | 10万円~800万円 ※ ご本人に収入がなく、配偶者に収入のある方は50万円まで申込可能です。 |

| 契約期間 | 1年ごとの自動更新 |

| 使用使途の制限 | 原則自由(事業性資金を除く) |

| 借入条件 | 以下のすべての条件を満たす個人

|

| 手続き | WEB完結 |

| 公式HP | https://www.aeonbank.co.jp/loan/card_loan/ |

イオン銀行の「カードローン」は以下3つの返済方法から選択できます。

- イオン銀行普通預金口座からの引き落とし

- ATMからのご返済

- 他金融機関の普通預金口座からの引き落とし

そのため、新たに口座開設しなくても利用できるのが特徴です。

おすすめ⑨auじぶん銀行じぶんローン【銀行系】

9つ目のおすすめは、auじぶん銀行の「じぶんローン」です。

au系列のネットバンクのため、携帯のキャリアとしてauを利用している人には特におすすめです。

| 金利(年率) |

|

|---|---|

| 限度額 | 通常、

|

| 契約期間 | 1年(原則自動更新) |

| 使用使途の制限 | 原則自由(事業性資金を除く) |

| 借入条件 | 以下の条件を満たすお客さま

|

| 手続き | WEB完結 |

| 公式HP | https://www.jibunbank.co.jp/products/loan/ |

auじぶん銀行の「じぶんローン」は通常のコースとau限定割誰でもコースとau限定割借り換えコースの3タイプあるのが特徴です。

auIDの登録によりau限定割のコースを利用できます。

さらに借り換えの場合には借り換えコースの利用によって金利を低く抑えられます。

おすすめ⑩オリックス銀行カードローン【銀行系】

10こ目のおすすめは、オリックス銀行の「カードローン」です。

金利を上乗せすることなく、ガン保障特約をつけられるため、ガン保険に未加入の人で万が一の病気が心配という人には特におすすめです。

| 金利(年率) | 年利1.7%~年利14.8% |

|---|---|

| 限度額 | 1,000円以上最高800万円 |

| 契約期間 | 1年(原則として審査の上自動更新) |

| 使用使途の制限 | 自由(事業性資金を除く) |

| 借入条件 | 以下の条件をすべて満たす人

|

| 手続き | WEB完結 |

| 公式HP | https://www.orixbank.co.jp/personal/cardloan/ |

利息に上乗せされず、ガンの保障がつけられるのとが最大の特徴ですが、告知により付帯が難しい場合もある点は理解しておくべきです。

おまとめローンの審査に落ちてしまった場合は公的融資制度の検討を

おすすめのおまとめローンについて紹介しましたが、公的融資制度は無利子や低金利であることが多いため、その利用も検討してみると良いでしょう。

- おまとめローンの審査に落ちてしまった

- カードローンは金利が高くて迷っている

これらに当てはまる人はぜひ最後までお読みください。

求職者支援資金融資制度:求職中で職業訓練受講給付金をもらっている(予定含む)場合

求職者支援資金融資制度とは、求職者支援制度で職業訓練受講給付金を受給する予定の人を対象とした貸付制度です。

職業訓練受講給付金とは、求職中の人で一定の要件を満たしてると受け取れる給付金のことをいいます。

現在求職中で生活費に困っている人は、細かな要件を確認して、自分が給付金の対象になるか確認してみると良いでしょう。

母子父子寡婦福祉資金貸付制度:ひとり親家庭で生活費や教育費に困っている場合

母子父子寡婦福祉資金貸付制度とは、20歳未満の児童を扶養している配偶者のない女子または男子、寡婦等を対象に行われる貸付のことをいいます。

ひとり親世帯で生活に困窮しているという人は、細かい要件を確認しましょう。

教育一般貸付:子どもの保護者で教育費に余裕がない場合

教育一般貸付とは、日本政策金融公庫が貸し出しを行う教育ローンのことをいいます。

子どもの教育費にはお金がかかるため、保護者の人は検討してみる価値があります。

対象となる学校は、修業年限が6ヵ月以上で中学校卒業以上の人を対象とする教育施設であるため、高校や大学の費用として利用できます。

看護師等修学資金:看護学校に通い、看護師として就業する意思がある場合

教育ローンの中でも看護学生であれば、看護師等修学資金が利用できます。

将来的に看護師として指定の病院で指定の年数勤務をすると、返済が免除されるメリットもあります。

お住まいの自治体で相談してみると良いでしょう。

おまとめローンの審査のポイントを知ってあなたにマッチしたものを選びましょう

以上のように、おまとめローンの審査の通過は決して甘くはありません。

一方で、おまとめローンの特性、それぞれの商品の特徴や審査のポイントの理解によって申し込む商品の適切な選択が可能となります。

おまとめローンといっても、それぞれの商品に特徴があるため、あなたに合ったものを選びましょう。

おまとめローンの利用によって総返済額を少なくしたり、月々の負担を軽くしたり、返済にかかる手間を省略できたりする可能性もあります。

月々の返済に困っている、毎月の支払がわずらわしいと感じている人は一度おまとめローンを検討すべきです。

他にも、おまとめローンの他に公的制度を使うという手段もあります。

おまとめローンがいいのか、公的制度を利用するのがいいのか、複数の手段の中からあなたのライフプランに沿ったものを利用しましょう。